相続時精算課税制度とは

2024/03/15

今回は、その存在はある程度知られているものの、実際の活用例はあまり多くない「相続時精算課税制度」についてご紹介します。

目次

制度の概要

「相続時精算課税制度」とは、贈与を受ける子や孫が、2,500万円まで贈与税を納めずに贈与を受けることができる制度です (制度を使わない場合110万円を超す贈与は贈与税の課税対象)。

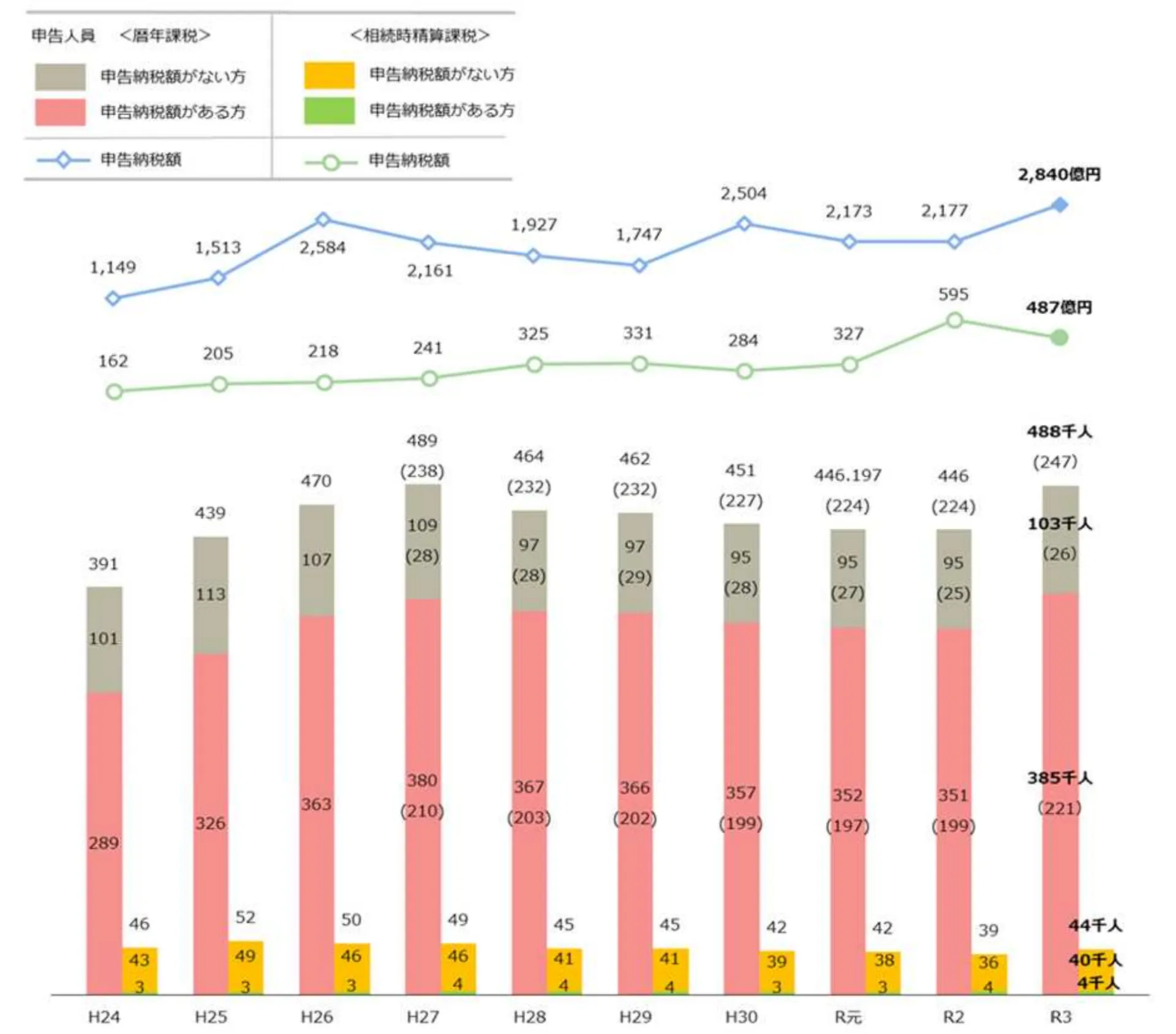

ただ、将来贈与者が亡くなった際には、過去の贈与財産と相続財産を合計した金額で相続税額を計算し、一括して相続税として納税する必要があります。つまり、相続時精算課税制度を使うことは、納税の先送りに過ぎず、節税効果のない制度と考えられてきました。また、よく使われている暦年課税制度 (110万円までの基礎控除による節税が可能)と両立ができなかったため、その点でもあえてこの制度を選択する方は限られていました (下表をご参照ください)。

しかし、2024年1月からの法改正により、以前より改善されたため、今回はこの点をお伝えします。

暦年課税及び相続時精算課税別の申告状況の推移(国税庁HP)

改善点

今回の法改正での最大の改善点は、暦年課税制度と同様に110万円の基礎控除が認められたことです。すなわち、相続時精算課税制度を選択したうえで、年間110万円の非課税枠を使うということが可能になりました。

しかも、暦年課税制度の場合、法改正がなされ亡くなる前7年間の贈与が課税対象となりましたが(経過措置あり)、相続時精算課税制度にはその制限がないため、亡くなる直前の贈与についても非課税枠の対象となります。

この違いにより、相続時精算課税制度の方が節税に有利となる場面が生じたため、今後はあえて相続時精算課税制度を選択することも十分に考えられるでしょう。

手続き方法

相続時精算課税制度は、60歳以上の父母や祖父母 (贈与者)から18歳以上の子や孫(受贈者)に対して財産を贈与した場合において選択できます。

相続時精算課税制度を選択する手続きとして、最初に贈与を受けた年の翌年3月15日までに、相続時精算課税選択届出書及び一定の書類を贈与税の申告書に添付して税務署へ提出する必要があります。

暦年課税とどちらを選ぶべきか

まず、前述のとおり、相続時精算課税制度を選択できるのは60歳以上の方に限られます。60歳未満の方が生前贈与を始めるのであれば、暦年課税制度を選択することとなります。なお、60歳以上になった時点で、相続時精算課税制度に切り替えることもできます。

次に60歳を超えている方であっても、健康状態に不安がなく、この先長年にわたって暦年贈与をしていくことができそうであれば、暦年課税を選択することも十分あり得るでしょう。この度の法改正で相続開始前7年間の生前贈与は相続税の課税対象となりますが、それ以前の贈与であれば相続税の節税に効果があります。

他方で、ご病気などで今後長期にわたる贈与が困難な場合には、いつ亡くなっても年110万円までは非課税になる相続時精算課税制度を検討すべきでしょう。

まとめ

相続時精算課税制度は、今回の法改正により活用の幅が広まりました。

ただ、暦年課税制度と比較した場合、どちらがご自身にとってふさわしいかの判断は簡単ではありません。

判断に迷われた場合には一度ご相談ください。初回の相談は30分無料で承っております。

----------------------------------------------------------------------

法律事務所 光琳

弁護士 若山 智重

愛知県名古屋市東区葵1-25-7 AOI FA BLDG 5F

電話番号 :

052-990-3208

FAX番号 :

052-307-3051

対応地域 :

愛知県 (名古屋市)、岐阜県、三重県

取扱分野 :

相続問題 (遺産分割調停・遺留分侵害額請求・遺言書作成)

交通事故 (過失割合・後遺障害等級)

離婚問題 (不貞・慰謝料請求)

----------------------------------------------------------------------